UStR – auch für KMU!

aus TRETOR Newsletter Ausgabe Dezember 2018

Nachdem im Februar 2017 die «Unternehmenssteuerreform III (USR III)» durch das Schweizer Stimmvolk an der Urne abgelehnt wurde, hat unser nationales Parlament am 28. September 2018 bereits eine überarbeitete Steuervorlage verabschiedet. Damit die «neue» Unternehmenssteuerreform vor dem Volk eine Chance hat, wurde sie in umstrittenen Teilen angepasst und zusätzlich mit einer Finanzierung der AHV verknüpft. Sie wird nun nicht mehr als «Steuervorlage 17» oder «SV17» bezeichnet, sondern heisst neu offiziell «Steuervorlage und AHV-Finanzierung», kurz «STAF».

Die entsprechenden gesetzlichen Bestimmungen wurden von National- und Ständerat bereits beschlossen. Die Inkfraftsetzung der Bestimmung ist zur Hauptsache auf den 1. Januar 2020 vorgesehen. Zurzeit läuft die Referendumsfrist, welche am 17. Januar 2019 endet. Man muss auch dieses Mal davon ausgehen, dass das Referendum zu Stande kommen wird, eine allfällige Volksabstimmung ist für den 19. Mai 2019 geplant.

Worum geht es bei dieser Vorlage?

Auf internationalen Druck hin ist die Schweiz gefordert, die kantonalen Steuerprivilegien der Statusgesellschaften für grenzüberschreitend tätige Unternehmen abzuschaffen. Darunter fallen die kantonale Besteuerung als Holding-, gemischte, Domizilgesellschaft sowie die Sonderbesteuerung auf Bundesebene als Prinzipal- oder Finanzgesellschaft. Damit die Schweiz aber weiterhin im internationalen Steuerwettbewerb bestehen kann, soll die Abschaffung dieser Steuerprivilegien mit der Einführung von neuen, nach internationalen Standards anerkannten und zulässigen Sonderregelungen begleitet werden. Dies soll dazu führen, dass die Steuererhöhungen, die durch die Abschaffung der Steuerprivilegien auf die betreffenden Gesellschaften zukommen («Fiskalschock»), gemildert werden.

Die Vorlage sieht deshalb einen umfangreichen Katalog von steuerlichen Massnahmen vor. Dabei handelt es sich zum einen um Bestimmungen, welche die Kantone unverändert in ihre Gesetzgebung übernehmen müssen. Zum anderen gibt es Regelungen, die wahlweise eingeführt werden können oder nicht. Weiter haben sie bei diversen Massnahmen die Möglichkeit, deren Höhe oder deren Begrenzung festzulegen. Damit soll den Kantonen ermöglicht werden, individuell auf ihre wirtschaftlichen Gegebenheiten und Besonderheiten eingehen zu können. Das Ganze wird durch die Einführung einer Entlastungsbegrenzung (Plafonierung der maximal möglichen Besteuerung) flankiert, damit eine ausgewogene und massvolle Besteuerung der juristischen Personen über alle Kantone sichergestellt werden kann.

Die Kantone werden deshalb gefordert sein, bei der Umsetzung der Steuerreform ihren Steuersatz für juristische Personen spürbar zu senken, um ihre Standortattraktivität nicht zu gefährden.

Die Einführung der verschiedenen «Kompensationsmassnahmen» für die von der Abschaffung der Steuerprivilegien betroffenen Unternehmen wird jedoch nicht ausreichen, deren Steuerbelastung auf einem international wettbewerbsfähigen Level halten zu können. Die Kantone werden deshalb gefordert sein, bei der Umsetzung der Steuerreform ihren Steuersatz für juristische Personen spürbar zu senken, um ihre Standortattraktivität nicht zu gefährden. Um den Kantonen einen diesbezüglichen finanzpolitischen Spielraum zu verschaffen, wurde mit der STAF auch beschlossen, dass der Bund den Kantonen einen höheren Beitrag an dessen Einnahmen aus den Bundessteuern gewährt. Zudem wird der Finanzausgleich zwischen den Kantonen an die neuen steuerpolitischen Realitäten angepasst.

Zeitliche Umsetzung in den Kantonen der Nordwestschweiz

Seine Hausaufgaben in Bezug auf die SV17 bzw. die STAF bereits vollumfänglich erfüllt hat der Kanton Basel-Stadt. Schon im Mai 2018 hat die Regierung den entsprechenden Ratschlag vorgelegt, welcher vom Grossen Rat zwischenzeitlich behandelt und deren gesetzliche Bestimmungen am 19. September 2018 beschlossen wurden. Die Steuerreform hätte bereits vor der eidgenössischen Vorlage, nämlich schon am 1. Januar 2019 in Kraft treten sollen. Ob und wann sie in Kraft tritt, ist jedoch – Stand Mitte November – unklar. Obwohl alle grossen Parteien des Grossen Rats sich zu einem Kompromiss zur Steuervorlage 17 durchgerungen haben, wurde von linken Gruppierungen das Referendum gegen die Vorlage ergriffen. Die Basler Stimmbevölkerung wird am 10. Februar 2019 – also noch vor der allfälligen eidg. Abstimmung – darüber befinden. Dass der Kanton Basel-Stadt hier eine klare Vorreiterrolle in der Schweiz übernimmt, ist nicht weiter verwunderlich. Entfallen doch mehr als 60 % seiner Gewinnsteuereinnahmen in den Jahren 2011 bis 2013 auf Statusgesellschaften. Die Bedeutung der Statusgesellschaften in Bezug auf Beschäftigung, Wertschöpfung und damit die allgemeine wirtschaftliche Entwicklung des Kantons sind noch weit gewichtiger als die Steuereinnahmen für sich allein betrachtet. Für den Kanton Basel-Stadt ist es deshalb essentiell, dass er – insbesondere für die im Kanton ansässigen Pharmabetriebe − so rasch als möglich eine attraktive und finanziell verkraftbare Lösung der internationalen Steuerprobleme umsetzen und den betroffenen Unternehmen Rechts- und Investitionssicherheit bieten kann. Aus diesem Grund wurde dem Regierungsrat auch die Möglichkeit gegeben, über den Zeitpunkt des Inkrafttretens der Vorlage im Rahmen seiner gesetzlichen Kompetenzen zu bestimmen. Denkbar ist demnach, dass im Falle der Zustimmung durch das Stimmvolk einzelne Bestimmungen der Vorlage sogar rückwirkend per 1. Januar 2019 umgesetzt werden. Dies könnte auch dringend nötig werden, wenn die Schweiz im Verlaufe der nächsten Monate wegen der beanstandeten Steuerprivilegien international weiter unter Druck geraten sollte. Die wirtschaftliche Bedeutung der Statusgesellschaften in Bezug auf die Beschäftigung und die Wertschöpfung für die ganze Region Nordwestschweiz ist enorm. Die Inanspruchnahme der diesbezüglichen Steuerprivilegien (mit Ausnahme des Holdingprivilegs) bzw. der dafür vorgesehenen Ersatzregelungen fällt in den Kantonen Baselland, Solothurn und Aargau hingegen deutlich weniger ins Gewicht als im Kanton Basel-Stadt.

Die Bedeutung der Statusgesellschaften in Bezug auf Beschäftigung, Wertschöpfung und damit die allgemeine wirtschaftliche Entwicklung des Kantons sind noch weit gewichtiger als die Steuereinnahmen für sich allein betrachtet.

Es überrascht deshalb nicht, dass man bei der Umsetzung der Steuerreform in den erwähnten Kantonen weniger «sportlich» unterwegs ist und vielleicht vorab auch die gesetzgeberische Entwicklung im Kanton Basel-Stadt abwarten möchte. In allen drei Kantonen steht die Behandlung des Geschäfts in den kantonalen Parlamenten jedenfalls noch aus, ein Inkrafttreten von Anpassungen kann somit frühestens auf den 1. Januar 2020 erwartet werden.

Erläuterung zu einzelnen Massnahmen der Steuerreform

Es ist nicht zu erwarten, dass die zentralen Ersatzmassnahmen für die Abschaffung der Steuerprivilegien der Statusgesellschaften vom Gros der Schweizer KMU in Anspruch genommen werden können. Wir beschränken uns deshalb in dieser Ausgabe unseres Newsletters darauf, eine Auswahl der wichtigsten vorgesehenen Massnahmen kurz zu erläutern, um anschliessend zwei für KMU besonders interessante Aspekte näher zu betrachten. Die bislang beschlossenen Neuerungen betreffen insbesondere folgende Massnahmen:

Patentbox

Die Einführung einer Patentbox ist für alle Kantone obligatorisch. Die Reingewinne, welche auf die Verwertung von Patenten und ähnlichen Rechten basieren, sollen auf kantonaler Ebene reduziert besteuert werden. Dabei ist die Entlastung unter anderem abhängig vom Verhältnis zwischen inländischem und gesamten Forschungs- und Entwicklungsaufwand. Die dadurch zulässige Ermässigung beträgt maximal 90 % der ordentlichen Gewinnbesteuerung. Die technische Ausgestaltung dieser Entlastungsmassnahme ist sehr komplex und auch die Eintrittskriterien für die Patentbox sind anspruchsvoll.

Abzüge für Forschung und Entwicklung

Auf freiwilliger Ebene können Kantone die Einführung eines kantonalen Zuschlags von maximal 50 % der effektiv verbuchten Kosten für Forschung und Entwicklung beschliessen.

Begrenzung der maximalen Steuerentlastung

Die eingeführten Ersatzmassnahmen dürfen eine Entlastung zur ordentlichen Besteuerung von 70 % nicht übersteigen (Patentbox, Abzüge für Forschung und Entwicklung sowie der Abzug für Eigenfinanzierung für Hochsteuerkantone, welcher voraussichtlich jedoch nur im Kanton Zürich eingeführt wird). Die Einführung der Entlastungsbegrenzung ist für Kantone obligatorisch, es steht ihnen aber frei, diese Gewinne höher zu besteuern und eine tiefere Entlastung als 70 % festzulegen.

Anpassungen der Kapitalsteuer

Die Kantone können mit der Abschaffung der Statusgesellschaften Entlastungen bei der Kapitalsteuer einführen. Die Ermässigung betrifft das Eigenkapital der Unternehmung, welches auf Beteiligungen, Patente und Darlehen an Konzerngesellschaften entfällt.

Anpassung der Teilbesteuerung von Dividenden

Die Teilbesteuerung von Dividenden aus qualifizierten Beteiligungen (Mindestbeteiligungen von 10 %) bei der Einkommenssteuer der Aktionäre soll bei der Direkten Bundessteuer auf 70 % (aktuell 60 %) und bei den Kantonen auf mindestens 50 % begrenzt werden. Kantone, welche bisher ein Teilsatzverfahren (z.B. Baselland mit 50 %) angewendet haben, müssen auf das Teileinkünfteverfahren umstellen. Dies bedeutet, dass Dividenden nur zum festgelegten Teilbesteuerungssatz zum steuerbaren Einkommen gezählt werden.

Gewinnsteuersätze und Dividendenbesteuerung in der Nordwestschweiz

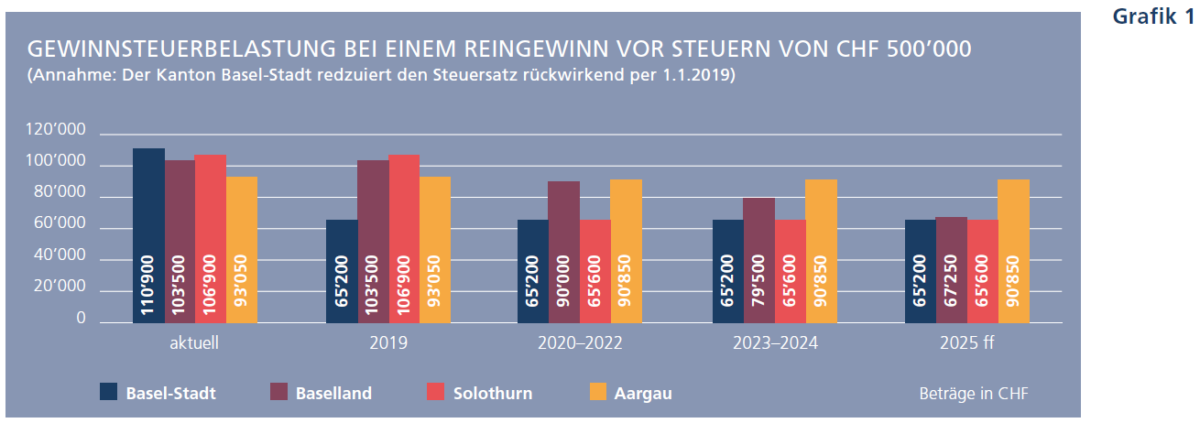

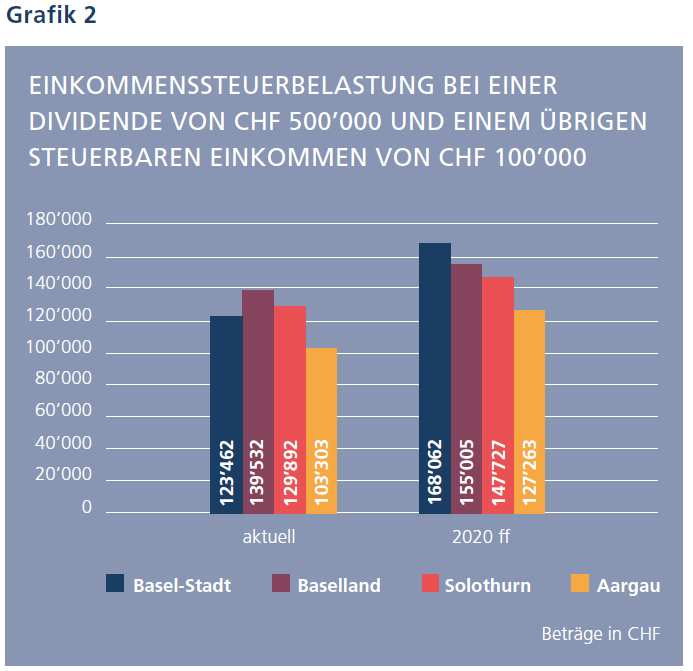

Wie vorstehend erwähnt, sind mit Ausnahme des Kantons Basel-Stadt die Details der Umsetzung in den Kantonen der Nordwestschweiz noch nicht von den zuständigen Kantonsparlamenten beschlossen. Stand Mitte November ist einzig in gewissem Ausmasse bekannt, wie die jeweiligen Kantonsregierungen beabsichtigen, die Reform und die vom Bund vorgegebenen Eckwerte umzusetzen. Für den Inhaber einer typischen KMU unserer Region, welcher mit seiner Unternehmung weder die Patentbox noch den Sonderabzug bei Forschung und Entwicklung in Anspruch nehmen kann, sind insbesondere der zukünftig anwendbare Gewinnsteuersatz und der Umfang der Besteuerung von Dividendenbezügen von grossem Interesse. In nachstehender Übersicht finden Sie (Stand Mitte November) die bisher bekannten Umsetzungspläne des Bundes und der Kantone der Nordwestschweiz in Bezug auf den Gewinnsteuersatz sowie die Teilbesteuerung von Dividenden aus qualifizierten Beteiligungen. Wie bereits erwähnt, ist Stand Mitte November unklar, zu welchem Zeitpunkt der Kanton Basel-Stadt die Inkraftsetzung vornehmen wird. In der Übersicht wird davon ausgegangen, dass die Steuersatzreduktion im Stadtkanton rückwirkend per 1. Januar 2019 vorgenommen wird. Zusammenfassend ist eine klare Tendenz erkennbar: Die Gewinnsteuerbelastung in den Unternehmen wird zukünftig deutlich sinken, während die Einkommenssteuerbelastung auf Dividendenbezügen der Inhaber eher ansteigen wird. Dies eröffnet bereits heute Handlungs- bzw. Planungsbedarf, um allfälligen Optimierungsspielraum ausnützen zu können. Zur Verdeutlichung haben wir in den beiden Grafiken diese Entwicklung an einem einfachen Zahlenbeispiel dargestellt.

Grafik 1 zeigt die Gewinnsteuerbelastung einer juristischen Person in den Nordwestschweizer Kantonen mit einem Reingewinn vor Steuern von CHF 500’000 vor und nach der Steuerreform. Grafik 2 zeigt die Einkommenssteuerbelastung eines Alleinstehenden mit übrigem steuerbaren Einkommen von CHF 100’000 bei einem Dividendenbezug von CHF 500’000 vor und nach Steuerreform in den vier Kantonen.

Haben Sie bereits heute Handlungsbedarf?

Wie die Grafik zu den Gewinnsteuern aufzeigt, werden sich die Gewinnsteuerbelastungen – mit Ausnahme des Kantons Aargau – deutlich reduzieren. Es ist weiter augenfällig, dass der Kanton Baselland in der Übergangsfrist im Vergleich mit dem Kanton Basel-Stadt sowie mit dem Kanton Solothurn bis zur vollständigen Umsetzung der Steuerreform bedeutend höhere Gewinnsteuern erheben wird. Insbesondere Unternehmungen, welche mobil sind und kurzfristig ihr Domizil verlegen können, eröffnet dies entsprechende Möglichkeiten.

Aus Sicht der Gewinnsteuern sollten Sie jedenfalls überprüfen, ob Sie in Ihrer Unternehmung Aufwendungen und Erträge haben oder haben werden, welche in zeitlicher Hinsicht planbar sind und allenfalls verschoben werden können. Vielleicht haben Sie Investitionen, welche Sie vorziehen können, um deren Abschreibungen zu den höheren Gewinnsteuersätzen zu verbuchen. Umgekehrt können Sie vielleicht die Realisation von stillen Reserven auf Anlagevermögen durch einen späteren Verkauf dieser Anlagen so lange aufschieben, bis die günstigeren Gewinnsteuersätze anwendbar sind. Aus der Grafik zur Einkommenssteuerbelastung ist ersichtlich, dass zukünftige Dividendenbezüge erheblich stärker der Einkommenssteuer unterliegen werden, als dies aktuell der Fall ist. Das ergibt insbesondere für Unternehmen mit hohen Gewinnsteuerreserven und entsprechend hohem Ausschüttungspotenzial sehr interessante Planungsmöglichkeiten. Falls Sie Substanzdividenden vorziehen können, werden diese heute deutlich günstiger besteuert als nach Umsetzung der Steuerreform.

Das ergibt insbesondere für Unternehmen mit hohen Gewinnsteuerreserven und entsprechend hohem Ausschüttungspotenzial sehr interessante Planungsmöglichkeiten.

Aufgrund der gegenläufigen Tendenzen bei der Steuerbelastung von Gewinnen und Gewinnbezügen sollten Sie Ihre aktuelle Bezugsstrategie überprüfen. Die Gesamtsteuerbelastung von Lohn- und Dividendenbezügen einer Gesellschafterin oder eines Gesellschafters wird sich verändern. Eine entsprechende Analyse durch Ihre / n Steuerberater / in kann Ihnen grosses Optimierungspotenzial aufzeigen. Gerne stehen wir Ihnen für eine Beratung zur Verfügung.