aus TRETOR Newsletter Ausgabe Juli 1/2008

Seit dem 1.1.2008 entscheidet nicht mehr die Rechtsform, sondern die Grösse und Bedeutung eines Unternehmens, ob eine juristische Person über eine Revisionsstelle verfügen muss. Personengesellschaften sind von den Neuregelungen nicht betroffen und unterliegen auch zukünftig nicht der Revisionspflicht. Im Zusammenhang mit der

Seit dem 1.1.2008 entscheidet nicht mehr die Rechtsform, sondern die Grösse und Bedeutung eines Unternehmens, ob eine juristische Person über eine Revisionsstelle verfügen muss.

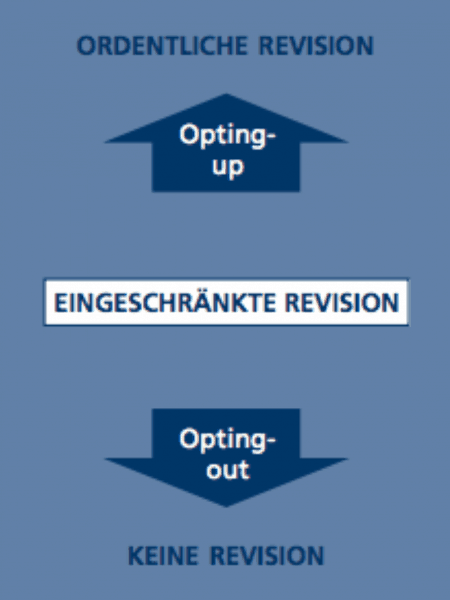

Revisionstätigkeit wird neu zwischen «Ordentlicher Revision» und «Eingeschränkter Revision» unterschieden.

Ordentliche Revision

Publikumsgesellschaften sowie wirtschaftlich bedeutende Unternehmen sind zu der umfassenderen und tiefgreifenderen Revision verpflichtet. Ein Unternehmen wird als wirtschaftlich bedeutend bezeichnet, wenn zwei der nachfolgenden Grössen in zwei aufeinander folgenden Jahren überschritten werden (Bilanzsumme von CHF 10 Mio., Umsatz von CHF 20 Mio., 50 Vollzeitstellen). Unternehmensgruppen, die zur Erstellung einer Konzernrechnung verpflichtet sind, gelten ebenfalls als wirtschaftlich bedeutend. In der Schweiz sind rund 5’500 Gesellschaften von der Ordentlichen Revision betroffen.

Eingeschränkte Revision

Unternehmen, die nicht zu einer Ordentlichen Revision verpflichtet sind, unterliegen grundsätzlich der Eingeschränkten Revision.

Die Eingeschränkte Revision ist im Vergleich zur Ordentlichen Revision deutlich weniger umfangreich, wobei die Bezeichnung «Eingeschränkte Revision» allerdings etwas trügt: Die Eingeschränkte Revision umfasst im Wesentlichen den bislang bei KMU üblichen Prüfungsumfang. Anders als bei der Ordentlichen Revision kann die Revisionsstelle bei der Eingeschränkten Revision nur mit geringerer Sicherheit feststellen, ob die Jahresrechnung wesentliche Fehlaussagen enthält. Der Gesetzgeber verlangt von der Revisionsstelle lediglich eine Aussage darüber, ob sie Sachverhalte festgestellt hat, aus denen zu schliessen ist, dass die Jahresrechnung nicht den gesetzlichen Vorschriften und Statuten entspricht. Neu muss die Revisionsstelle bei der Eingeschränkten Revision auch keine Empfehlung zur Abnahme der Jahresrechnung abgeben.

Zudem sind die Vorschriften über die Unabhängigkeit der Revisionsstelle weniger restriktiv ausgelegt als bei der Ordentlichen Revision. Eine Mitwirkung bei der Buchführung beim geprüften Unternehmen ist beispielsweise mit dem Gesetz vereinbar, sofern eine personelle Trennung zwischen Buchführungs- und Revisionstätigkeit sichergestellt ist.

Wahlmöglichkeiten

Rund 300’000 KMU unterliegen der Eingeschränkten Revisionspflicht. Sie haben, sofern gewisse Voraussetzungen erfüllt sind, folgende Wahlmöglichkeiten:

Verzicht auf eine Eingeschränkte Revision (Opting-out):

Auf eine Revision kann verzichtet werden, wenn das Unternehmen weniger als 10 Vollzeitangestellte beschäftigt und sämtliche Aktionäre bzw. Gesellschafter einverstanden sind.

- Vorteil:

- kein Aufwand für die Revision.

- Nachteile:

- weniger Glaubwürdigkeit gegenüber Aktionären, Kreditgebern, Steuerbehörden und Sozialversicherungen

- weniger Sicherheit bezüglich Qualität der Buchführung und Abschlüssen

- keine kritische Hinterfragung der ausgewiesenen Ergebnisse

- Verbesserungspotenziale und Steueroptimierungen werden möglicherweise nicht erkannt.

Freiwillige Ordentliche Revision (Opting-up):

- Vorteile:

- objektiv vertrauenswürdige Buchführung und Jahresabschlüsse

- wirtschaftliche Vorteile bei Kreditaufnahme, Nachfolgeregelung und Verkauf

- hohe Glaubwürdigkeit gegenüber Kreditgebern und Steuerbehörden.

- Nachteil:

- höherer Revisionsaufwand.

Fachliche Anforderungen an die Revisionsstelle

Die fachlichen Anforderungen an die Revisionsstelle sind angestiegen. Sämtliche Revisoren müssen von der neu eingerichteten Aufsichtsbehörde zugelassen werden. Das Gesetz unterscheidet im Wesentlichen zwischen Revisoren und Revisionsexperten. Revisoren können lediglich Eingeschränkte Revisionen durchführen. Für Ordentliche Revisionen muss die Zulassung als Revisionsexperte vorliegen.

Die fachlichen Anforderungen an die Revisionsstelle sind angestiegen. Sämtliche Revisoren müssen von der neu eingerichteten Aufsichtsbehörde zugelassen werden. Das Gesetz unterscheidet im Wesentlichen zwischen Revisoren und Revisionsexperten. Revisoren können lediglich Eingeschränkte Revisionen durchführen. Für Ordentliche Revisionen muss die Zulassung als Revisionsexperte vorliegen.

Die Zulassung als Revisionsexperte verlangt folgende Ausbildung bzw. Erfahrungen:

- dipl. Wirtschaftsprüfer

- mit fünf Jahren Fachpraxis:

- dipl. Treuhandexperte, dipl. Steuerexperten, dipl. Experte in Rechnungslegung und Controlling

- mit zwölf Jahren Fachpraxis:

- Hochschulabschluss in Betriebs-, Wirtschafts- oder Rechtswissenschaften sowie Fachleute in Finanz- und Rechnungswesen mit eidg. Fachausweis oder Treuhänder mit eidgenössischem Fachausweis

Die Ausbildungsvoraussetzungen für die Zulassung als Revisor sind die gleichen, wobei die Fachpraxis lediglich ein Jahr umfassen muss.

Bis anhin wurden die fachlichen Kriterien für Revisoren von KMU nicht definiert. Die Gesetzesänderung führt dazu, dass einige Treuhandunternehmen nicht mehr in der Lage sein werden, für ihre Kunden Revisionen durchzuführen. Die TRETOR AG hat sowohl die Zulassung als Revisorin wie auch als Revisionsexpertin erhalten.

Würdigung

Die Änderungen des Revisionsrechts sind unseres Erachtens überzeugend, zumal die Rechtsformneutralität sowie die Trennung der Anforderungen für grössere und kleinere Unternehmen einem echten Bedürfnis der Wirtschaft entsprechen. Ob das Optingout eine echte Chance hat, wird uns erst die Zukunft zeigen. Wir gehen davon aus, dass die kreditgebenden Banken mindestens eine eingeschränkte Revision verlangen werden. Wir erachten es als wichtig und richtig, dass die fachlichen Anforderungen an die Revisionsstelle gestiegen sind.