aus TRETOR Newsletter Ausgabe November 3/2009

Bei der Unternehmensnachfolge spielen die Rechtsform der Unternehmung zum Zeitpunkt der Übertragung wie auch die Übertragungsart und die Finanzierungsform eine entscheidende Rolle. Es stellt sich vor allen Dingen die Frage, ob bei der Übertragung aus steuerlicher Sicht stille Reserven realisiert werden oder nicht. Eine Realisierung stiller Reserven bedeutet für einen Einzelunternehmer steuerbares Einkommen (welches zusätzlich den Sozialversicherungsabgaben unterliegt) und für eine Kapitalgesellschaft steuerbarer Gewinn. Erfolgt eine entgeltliche Übertragung von Beteiligungsrechten, so liegt im Grundsatz gemäss Art. 16 Abs. 3 des Bundesgesetz über die direkte Bundessteuer ein so genannter steuerfreier privater Kapitalgewinn vor. Die Steuerverwaltungen haben die effektiv steuerfreien Transaktionen unter den Titeln «Transponierung» und «indirekte Teilliquidation» immer weiter eingeschränkt.

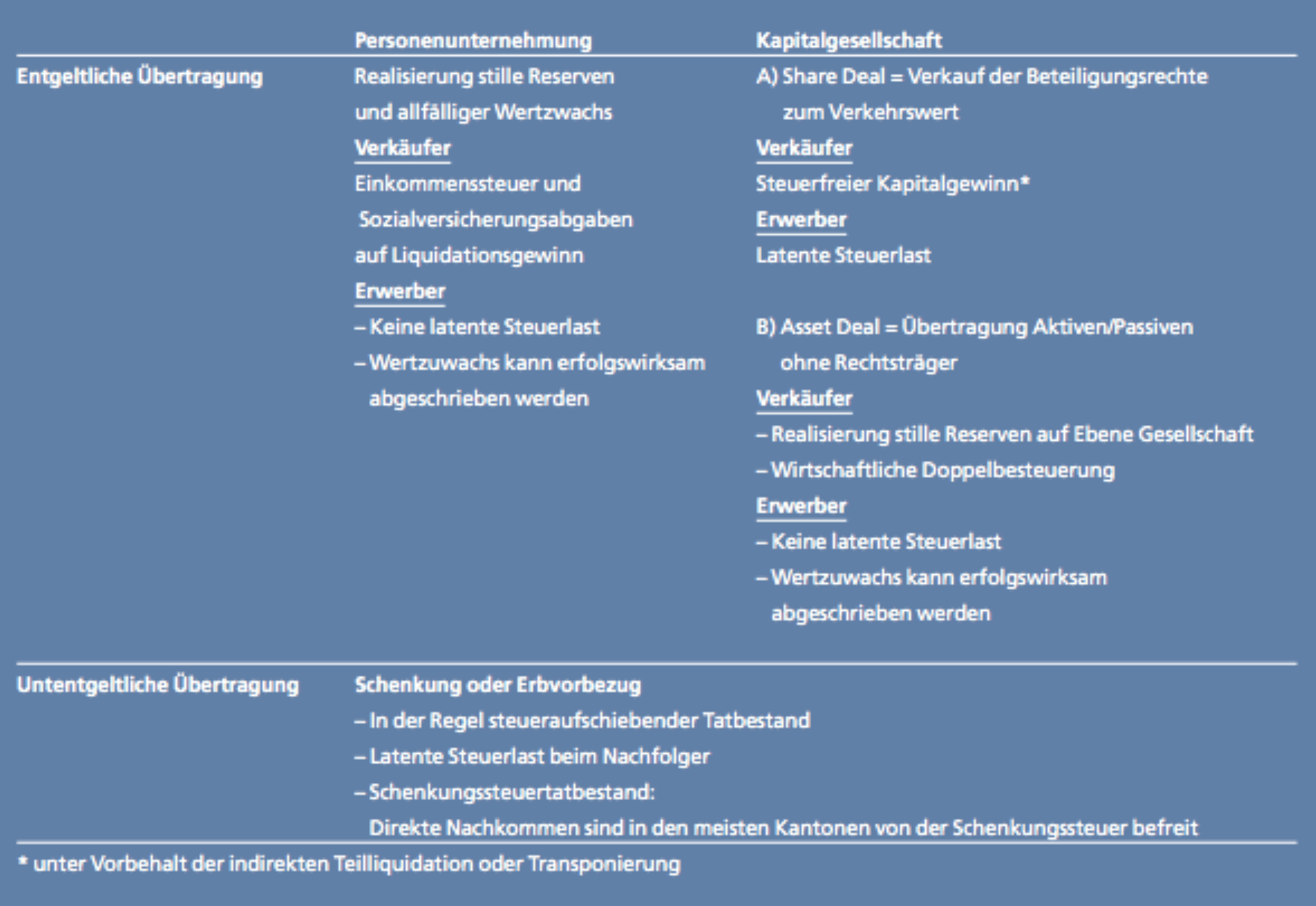

Unterscheidung Personenunternehmen/ Kapitalgesellschaft

Aus steuerlicher Sicht geht es um die Unterscheidung, ob eine selbständige oder eine unselbständige Erwerbstätigkeit vorliegt.

Im Falle einer selbständigen Erwerbstätigkeit betreibt der Unternehmer seine Unternehmung als Einzelfirma oder er ist Gesellschafter einer Kollektiv- bzw. Kommanditgesellschaft. Er ist Eigentümer der Aktiven (Vermögenswerte) und Passiven (Schulden und Rückstellungen) der Unternehmung und somit im Besitz von Geschäftsvermögen.

Eine unselbständige Erwerbstätigkeit liegt dann vor, wenn der Rechtsträger der Unternehmung eine Kapitalgesellschaft und somit eine juristische Person ist. Die juristische Person als Rechtspersönlichkeit ist Eigentümerin der Aktiven und Passiven, der Unternehmer besitzt lediglich Beteiligungsrechte der Gesellschaft. Die Beteiligung stellt für den Gesellschafter Privatvermögen dar.

Die Unterscheidung zwischen Geschäfts- und Privatvermögen ist deshalb wichtig, weil diese einkommenssteuerlich unterschiedlich behandelt werden. Einkommen aus selbständiger Erwerbstätigkeit setzt sich zusammen aus Erträgen und Aufwendungen der Geschäftstätigkeit, zudem können geschäftsmässig begründete Abschreibungen, Wertberichtigungen und

Die Unterscheidung zwischen Geschäfts- und Privatvermögen ist deshalb wichtig, weil diese einkommenssteuerlich unterschiedlich behandelt werden.

Rückstellungen innerhalb der steuerlich zulässigen Schranken vorgenommen werden. Die Realisierung stiller Reserven (infolge überhöhter Abschreibungen) oder ein allfälliger Wertzuwachs insbesondere in Form von Kapitalgewinnen unterliegen der Einkommenssteuer sowie den Sozialversicherungsabgaben. Anders bei Kapitalgesellschaften: Kapitalgewinne auf Beteiligungsrechten im Privatvermögen sind steuerfrei.

Entgeltliche oder unentgeltliche Übertragung

Die entgeltliche Übertragung erfolgt entweder durch Übertragung sämtlicher Aktiven und Passiven auf den Erwerber (Asset Deal) oder durch den Verkauf der Beteiligungsrechte (Share Deal).

Erstgenanntes kommt vorwiegend bei Personenunternehmungen vor. In diesem Fall befinden sich die Aktiven und Passiven im Geschäftsvermögen des Gesellschafters und es werden sämtliche stille Reserven sowie ein allfälliger Wertzuwachs realisiert. Die Differenz zwischen dem Veräusserungserlös und dem steuerlich massgebenden Eigenkapital unterliegt bei der Übertragung den Einkommenssteuern wie auch den Sozialversicherungsabgaben. Der neue Eigentümer hat keine latente Steuerlast zu tragen.Werden mit der Einzelunternehmung auch Grundstücke des Geschäftsvermögens mit einem Gewinn übertragen, so fallen je nach kantonaler Gesetzgebung alternativ Grundstückgewinnsteuern an. Aus Sicht der Mehrwertsteuer stellt der Verkauf einer Einzelunternehmung eine Lieferung dar und unterliegt somit der Umsatzsteuer. Es kann das Meldeverfahren angewendet werden, wenn innert 30 Tagen nach Übertragung eine Meldung an die Eidgenössische Steuerverwaltung erfolgt. Die Steuerfolgen hat beim «Asset Deal» somit primär der Verkäufer zu tragen.

Zweitgenanntes (Share Deal) ist im Zuge der Übertragung einer Kapitalgesellschaft die einfachere und für den Verkäufer gegenüber dem Asset Deal die steuerlich attraktivere Variante. Die Beteiligungsrechte befinden sich beim Gesellschafter im Privatvermögen. Werden diese zu einem höheren Wert als deren Gestehungskosten (Gründungskapital oder ehemaliger Kaufpreis) verkauft, erzielt der Verkäufer einen steuerfreien Kapitalgewinn. Der neue Eigentümer übernimmt jedoch auf Ebene Kapitalgesellschaft eine latente Steuerlast auf noch bestehenden, stillen Reserven. Diese unterliegen bei einer Realisierung einerseits den Gewinnsteuern und bei späterer Gewinnausschüttung andererseits den Einkommenssteuern beim Gesellschafter. Hier kommt die wirtschaftliche Doppelbesteuerung zum Tragen.

Die unentgeltliche Übertragung erfolgt entweder durch Schenkung oder Erbvorbezug. Bei Personenunternehmen haben diese Tatbestände bei den direkten Steuern in der Regel einen Steueraufschub zur Folge. Voraussetzung ist, dass die bisherigen, steuerlich massgebenden Buchwerte vom Nachfolger übernommen werden. Der Nachfolger hat damit die latente Steuerlast und die latenten Sozialversicherungsabgaben auf allfälligen stillen Reserven zu tragen. Sobald diese aufgedeckt oder realisiert werden, erfolgt die Besteuerung.

Als Bemessungsgrundlage für die Schenkungssteuer gilt grundsätzlich der Verkehrswert der Unternehmung. Die Übertragung auf direkte Nachkommen ist in den meisten Kantonen steuerbefreit. Im Falle einer Übertragung von Grundstücken ergeben sich im Rahmen von Schen-

Die unentgeltliche Übertragung auf direkte Nachkommen ist in den meisten Kantonen steuerbefreit.

kungen und Erbvorbezügen keine Grundstück- und Handänderungssteuerfolgen, auch hier entsteht ein steueraufschiebender Tatbestand.

Das Übertragen von Beteiligungsrechten einer Kapitalgesellschaft infolge einer Schenkung oder eines Erbvorbezuges an direkte Nachkommen ist in den meisten Kantonen steuerfrei. Auch würden keine Grundstück- und Handänderungssteuern anfallen. Liegt ein Schenkungssteuertatbestand vor, so wird der Verkehrswert der Beteiligung als Bemessungsgrundlage herangezogen.

Umwandlung einer Personenunternehmung in eine Kapitalgesellschaft

Aus den obigen Erläuterungen geht hervor, dass die Übertragung von Beteiligungsrechten einer Kapitalgesellschaft aus steuerlicher Sicht interessanter ist als die Übertragung einer Personenunternehmung. Da die Beteiligung im Privatvermögen gehalten wird, erzielt der Verkäufer einen steuerfreien Kapitalgewinn;stille Reserven werden nicht realisiert und Grundstücksteuern fallen grundsätzlich auch keine an. Zudem sind Anteile an Kapitalgesellschaften einfacher zu verteilen als Anteile am Gesellschaftsvermögen einer Personenunternehmung, dies führt zu einer erhöhten Flexibilität in Bezug auf

Es empfiehlt sich deshalb frühzeitig zu prüfen, ob eine Umwandlung in eine Kapitalgesellschaft im Hinblick auf die Unternehmensnachfolge in Betracht gezogen werden soll.

die Nachfolgelösung als Ganzes. Es empfiehlt sich deshalb frühzeitig zu prüfen, ob eine Umwandlung in eine Kapitalgesellschaft im Hinblick auf die Unternehmensnachfolge in Betracht gezogen werden soll. Denn eine Übertragung von Geschäftsvermögen auf eine Kapitalgesellschaft, deren Beteiligungsrechte sich im Privatvermögen befinden werden, kann steuerneutral erfolgen, wenn:

- die Steuerpflicht in der Schweiz fortbesteht

- das übertragene Geschäftsvermögen einen Betrieb oder Teilbetrieb darstellt

- die Beteiligungsrechte an der übernehmenden Gesellschaft während der der Umwandlung nachfolgenden fünf Jahre nicht veräussert werden.

Nur wenn diese fünfjährige Sperrfrist eingehalten wird, fällt beim Unternehmer beim Verkauf an einen Nachfolger ein steuerfreier Kapitalgewinn an.

Steuerfreier Kapitalgewinn wird zu steuerbarem Vermögensertrag

Bei der Übertragung von Beteiligungsrechten einer Kapitalgesellschaft im Privatvermögen erzielt der Verkäufer grundsätzlich einen steuerfreien Kapitalgewinn. Zwei besondere Tatbestände qualifizieren den steuerfreien Kapitalgewinn jedoch in einen steuerbaren Vermögensertrag um, nämlich die Transponierung und die indirekte Teilliquidation. Vorsicht und tiefgehende Abklärungen sind immer dann geboten, wenn die Beteiligungsrechte an eine juristische Person oder an eine natürliche Person, welche die Anteile zukünftig im Geschäftsvermögen hält, übergehen. Es liegt aus steuerlicher Sicht ein Systemwechsel vor, da der Erwerber nach dem Buchwertprinzip besteuert wird.

Unternehmenssteuerreform II

Die Unternehmenssteuerreform II bringt auch in Bezug auf die Steuerfolgen für kleine und mittlere Unternehmen bei der Unternehmensnachfolge Erleichterungen mit sich. Die gesetzlichen Bestimmungen über die indirekte Teilliquidation und Transponierung wurden aufgrund deren Dringlichkeit bereits per 01.01.2007 in Kraft gesetzt. Bis anhin war die Rechtssprechung Grundlage,ab 2007 sind die Vorraussetzungen gesetzlich verankert (Bundesgesetz über die direkte Bundessteuer Art. 20a). Die definierten Voraussetzungen sollen lediglich den Missbrauch verhindern und Rechtssicherheit für die Betroffenen schaffen.

Ab 01.01.2011 treten zwei weitere, für die Nachfolge von Personenunternehmen relevante gesetzliche Änderungen in Kraft:

- Verminderung Steuerbelastung auf Liquidationsgewinnen: Wird die selbständige Erwerbstätigkeit alters- oder gesundheitsbedingt aufgegeben, ist eine Verminderung der Steuerbelastung auf den Liquidationsgewinnen vorgesehen. Gemäss Bundesgesetz über die direkte Bundessteuer, Art. 37b, sind die in den letzten zwei Geschäftsjahren realisierten stillen Reserven getrennt vom übrigen Einkommen zu besteuern. Für die Satzbestimmung ist lediglich ein Fünftel des Liquidationsgewinnes massgebend, der Mindestsatz liegt bei 2%. Einkaufsleistungen in die berufliche Vorsorge können vor der Steuerberechnung vom Liquidationsgewinn abgezogen werden. Erfolgt trotz Deckungslücke bei der beruflichen Vorsorge kein Einkauf, so wird der Betrag, der einer nachzuweisenden Deckungslücke entspricht, direkt als Kapitalleistung aus Vorsorge betrachtet und mit dem Vorsorgetarif besteuert. Dies ist bei der direkten Bundessteuer ein Fünftel des ordentlichenTarifs.

- Aufschub Besteuerung stiller Reserven auf Liegenschaften: Nach Art. 18a des Bundesgesetz über die direkte Bundessteuer wird ab 01.01.2011 bei der Überführung einer Liegenschaft aus dem Geschäftsvermögen in das Privatvermögen die Besteuerung der stillen Reserven als Einkommen aus selbständiger Erwerbstä- tigkeit bis zur Veräusserung der Liegenschaft aufgeschoben.

Fazit

Es ist äusserst ratsam, frühzeitig eine Bestandesaufnahme der allenfalls anfallenden Steuern durchzuführen und rechtzeitig nötige Massnahmen für eine steuerliche Optimierung in dieWege zu leiten.Hier geht es wiederum darum,Umschichtungen von nichtbetriebsnotwendigen Mitteln vom Geschäfts- in das Privatvermögen langfristig und steueroptimiert zu planen und so das Unternehmen für eine flexible Nachfolgelösung vorzubereiten. Handelt es sich um eine Einzelunternehmung, ist frühzeitig die Umwandlung in eine Kapitalgesellschaft abzuwägen und gegebenfalls umzusetzen. Es sind dabei nicht nur die direkten Steuern (Bund,Kanton,Gemeinde), sondern auch Erbschafts- und Schenkungssteuern, Grundstückgewinnsteuern,Handänderungssteuern oder die Mehrwertsteuer in die Analysen einzubeziehen. Ziel ist das rechtzeitige Erkennen steuerlicher Risiken sowie die Realisierung steuerlicher Chancen.